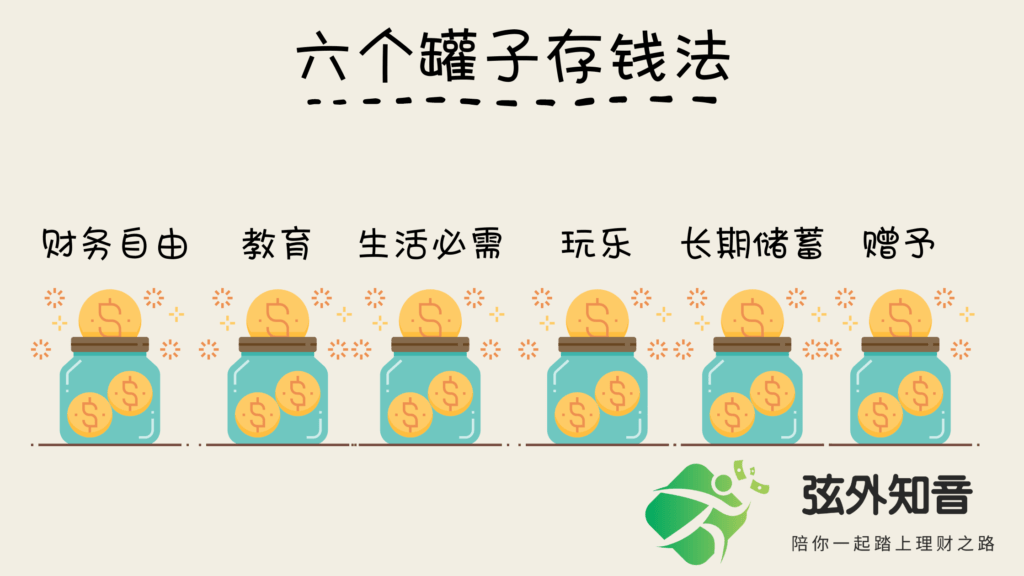

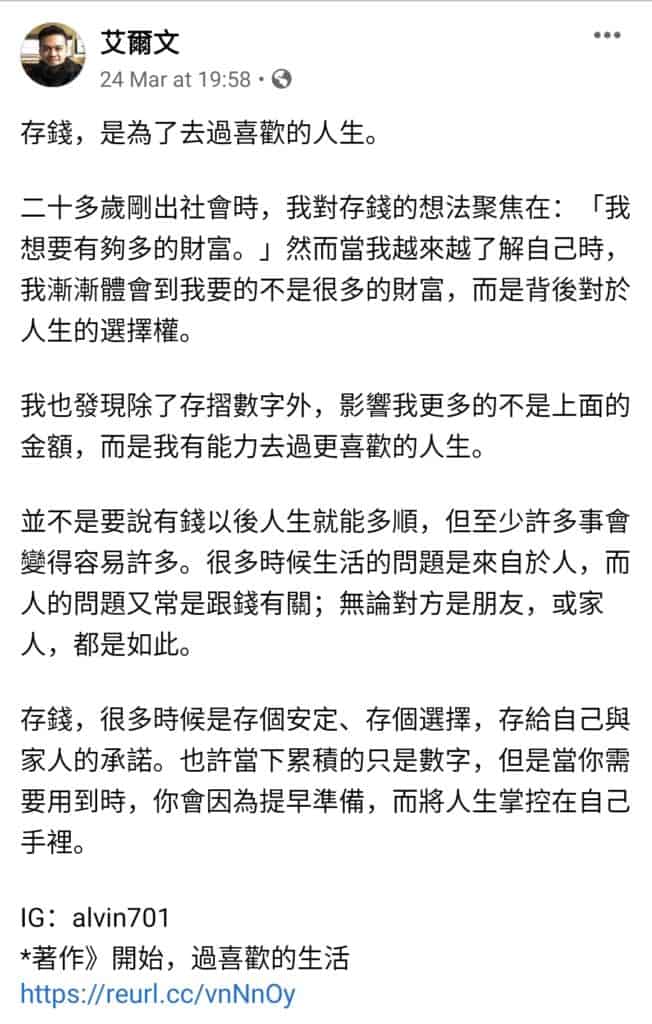

你是不是也会这样呢?每当你开始有一些存款,就会被一些突如其来的事情把辛苦存下来的钱给花光,一切需要从新开始😥为什么想要存一些钱那么困难?难道老子注定一辈子只能当个穷光蛋?! 其实一切没有你想得那么悲观,你只是缺乏一个完整的存钱系统,也就是这篇文章将会为你打造一个属于自己的存钱系统,你的第一笔存款(第一桶金)将离你不远的地方,等着你。 以下会教你5个存钱的方法,每一种方法适用于不同的存钱目的,还有另外也提供了3个提高存钱效率的方法。 那么就马上看下去吧! 内容目录 存钱方法六个罐子存钱法简单版:分开薪资账户和存钱账户52周存钱法进阶:365天存钱法零钱存钱法如何让存钱更有效率呢?记账多用现金,少刷卡网购- 东西放在购物车多几天总结 存钱方法 六个罐子存钱法 管理自己的钱财,首先必须先了解你本身的需求然后,把每一分钱分配到各自该去的地方。记得,把每一分钱分配一个工作,钱才会为你工作。六个罐子存钱法,顾名思义就是需要准备六个罐子?!其实你不需要拿出六个罐子存钱,而是需要你清楚的记录和分配这些钱到不同的账户。存放的钱可以是实体(准备存钱筒),还是虚拟的(转到其他银行账户) 让我先一一介绍这六个罐子到底是什么吧 财务自由账户 这个账户是帮助你达到财务自由的,它的功能就是让你存到投资资金,然后持续利用这个账户的钱帮你达到财务自由。有些人会取这个账户为Fuxk You 账户,就是当你达成目的的时候,可以对你不喜欢的工作,说 Fuxk You!!哈哈,很爽吧😂如果你喜欢Fuxk You 账户这个名字,就用它来代替财务自由账户吧。 怎么达到财务自由?真的有人做到吗?到底他们使用了什么方法来达成的,可以参考这篇为你揭晓如何达到财务自由和提早退休的方法 马上查看! 教育账户 你会觉得疑惑,我都已经毕业了,为什么还需要这个教育账户?其实这也是我一直想提醒你的事,你还是需要不断地学习新的知识,新的机会才会为你开启,生活才有可能改变,然后往你理想的样子前进。这里存放的钱是让你买书,课程所用的。当你看到里面的钱,好像有点多的时候,就应该想看如何投资自己的脑袋咯。最棒的投资永远是投资自己了! 生活必需账户 这就是你主要开销的账户,也是一般霸占你整体收入的账户这里包括:房租、水电费、伙食费、保险费、车油费和生活用品开销。只要是为了你生存所需要的钱,就会从这个账户里支出。(必要支出)尽可能把这个账户缩到最低,避免不需要的开销。可以到这里看如何控制支出: 马上点击来看! 玩乐账户 这是每个人最喜欢的账户了,适时的放松是必须的。去吃个大餐,和朋友唱K,或者是去做全身按摩放松后又有满满的动力,继续冲刺。我最喜欢把它加入到我的奖励机制,就是如果我这个月达到了某个里程碑,就可以得到奖励。 举例:每一次当我无法专心写作的时候,就会跟自己说只要我把这一篇文章写完,然后上传就奖励自己一个冰淇淋/巧克力。 或者减肥的时候,答应自己只要瘦下2公斤,就买一件新的球鞋或运动衣。这样不但可以让自己持续坚持的做下去,还可以让自己开心! 记得我们应该常常去关心自己的心灵,当我们不去照顾我们的内在心灵,等他某一天情绪崩溃,就会忽然间的花完我们的储蓄。之前的努力就会前功尽弃。所以我们的生活必须取得平衡,在前往财富自由的路上也必须有时间照顾自己、放松自己。不要盲目地工作和赚钱而已! 长期储蓄账户 这个账户是用来实现你的梦想,我们每个人都有自己的梦想,像是有人想要每年都到日本参加动漫展,去一次迪士尼乐园,存到买家的头期款等等。把梦想当成你的存钱目的,比单纯存钱有趣太多了。把你的存钱目标替这个账户取个名字吧!像是日本旅游基金,我的第一个家,迪士尼乐园,PS5!!比我的第一个一万,十万。。。来的有趣多了。这些目标都需要一笔钱,所以为了实现这个目标,你就必须趁早理财。 赠予账户 父母的孝亲费,乐捐给慈善机构,帮助社会,和回馈社会,可以从这个账户支出。这个账户是为了各种场合费用所准备的,像是亲友结婚的红包,过年双亲的红包,参加丧礼的白包等等。(华人社会各种包红包的习俗)这些不定时,但也不小的花费,在平时的时候,就可以准备。这样才不会为了这些费用,从别的地方硬挤出来,破坏原本的计划。当然还有慈善乐捐,就因人而异了。有了这个账户,你就可以评估自己的能力,相对应的调整金额。因为以上这些费用都有一个特征,就是没有一个说得准的金额,所以有了这个账户就可以更容易自己评估应该支出多少。 via GIPHY 如何分配每月薪资到六个罐子 知道了每个罐子的功能,我们就来分配自己的薪资到这六个罐子来。应该如何分配呢?那我先举个例,给你参考。如果你的薪资是RM3,000 财务自由账户 10%RM300教育账户 10%RM300生活必需账户55%RM1,650玩乐账户 10%RM300长期储蓄账户 10%RM300赠予账户 5%RM150 把每个账户的金额算出来后,就把它转到相对的地方。建议各账户可以把钱分配的地方:财务自由账户 → 投资账户/薪资以外的账户教育账户 → 薪资以外的账户生活必需账户 → 薪资账户玩乐账户 → 薪资以外的账户长期储蓄账户 → 薪资以外的账户赠予账户 → 薪资以外的账户 这里有六个罐子,但你不一定需要特地开六个银行账户。只需要使用APP 里的虚拟账户,记录就行了。想看需要用哪个APP就滑下:如何让存钱更有效率呢?实体账户我建议财务自由账户和生活必需账户,可以分开成独立的账户,对你肯定有帮助。财务自由账户这里的钱只进不出,因为这是你未来退休才能动用的资金。生活必需账户则是经常进进出出的账户,所以直接留在你的薪资账户就可以了。 简单版:分开薪资账户和存钱账户 如果你是看了六个罐子存钱法,觉得太复杂,这里有个极简易的版本。只需要两个账户,薪资账户 和 存钱账户你所需要做的就是每次薪水到手时,就把一部分的钱转到存钱账户。你需要先给付自己,才来处理其他支出。 薪资 = 存钱 + 支出 想要存到钱,就得先存钱,才来想支出。你是不是每次等到月尾,才来存钱?然后发现这个月没钱了,才说下个月肯定要存钱,最后发现自己一直存不了钱。因为你把钱先支付给别人,而非自己。所以先把薪资账户和存钱账户分开吧!每个月先把钱转到了存钱账户,薪资账户你花光了也无所谓,因为你已经存了一笔。 小提示 存钱账户的卡不要带出门,以免自己缺钱的时候,又打存钱账户的主意。 52周存钱法 52周阶梯存钱法是我认为蛮实用的一种存钱方法,第1周存1块钱,然后每一周增加另一块钱。在52周后就可以存下RM1,378。这方法非常适合用来存旅游基金,尤其想要计划在东南亚地区旅游的人,用这一套存钱法隔一年就可以出发了。我本身已经实践过了,效果很好,每星期准时将钱投在存钱筒,然后画掉这周的号码。超有成就感的!这其实也帮助我时时提醒自己理财,对刚开始接触理财的我,建立了持续理财的习惯。如果你也想和我一样想存到旅游基金,在新的一年里开始使用这方法,然后计划着你的旅游行程,这样可以大大增加你的存钱动力。下面有我自己制作的图表,可以免费点击下载哦! 进阶:365天存钱法 还有一种进阶版的,就是这个365天存钱法,跟52周存钱法一样,第一天1块,第二天2块,。。。直到365天,你总共可以存到RM66,795当然这一般人做不到,所以我们可以调低标准,从10sen开始,可以让零钱也参与,这样一年下来可以存到 RM6,679.50!这难度其实有点高,如果你想要挑战,就去试试看吧。 零钱存钱法 你是不是每天都想办法把钱包里的零钱花掉?有时候,这些零钱就会到处乱放,不然钱包就会很沉重。把这些零钱转化为你存钱的理由吧!把每天带回来的零钱投到存钱筒里,把它当成是个每日任务,让零钱响起来,才算是完成任务。请别小看零钱的威力,你会发现自己的这么一个举动可以存到的金额。远远超过自己预期的! 小提示 把存钱筒放到门口,或者是显眼的地方,一进门就可以把零钱投入存钱筒最好。 如何让存钱更有效率呢? 我这里有3个小方法提供给你, 记账 记录你的每日开销持续一个月,过后回顾一下自己在哪方面的支出过大。很多时候,你会惊讶自己在某方面的开销怎么会这么大,平时没在记录和回顾是不可能发现的。记账的好处就是了解你的每月支出是多少,找出没必要的支出并且改进,方便你日后做预算和分配账户。 推荐APP CW Money本身正在使用的APP,方便随时记账外,还可以建立虚拟账户,方便你回顾剩余的余额。 (使用六个罐子存钱法建议开此工具) 想了解如何使用这个APP记账,可以到这里看看哦 立即教你使用方法! 多用现金,少刷卡 刷卡会有一种出钱无痛痒的感觉,所以多使用现金,重新感受一下,荷包逐渐变薄的感受吧😭有效提醒你不要乱花钱! 网购- 东西放在购物车多几天 现在网购非常方便,促销和折扣也特别多,有时一不小心就会买很多。建议你先把看中的东西放在购物车,过了几天再来看自己到底还想不想要,想要就买,不想要就取消,才不会看到什么便宜就买什么,不然很容易被商家的广告和即时的折扣冲昏了头最后,后悔买了这么多没有用的东西。 总结 存钱,是为了去过喜欢的人生。非常喜欢艾尔文的短文,有幸和你分享 你有可能已经经历过那种突如其来的意外,把你的一切扫空,你也或许没有经历过。因为我们无法预测这种不定时的情况何时会来,所以存钱,存个安定,也存个未来,一个美好、理想的未来。以上这么多存钱的选择,请选一个就好,然后严格执行。你会发现存钱的乐趣,和财富累积的成就感。希望你的未来可以一切顺利,成功存到自己的第一桶金。 非常感谢你看完这篇文章,我知道你可以利用这时间去做别的事,但你选择看我这篇文章,真心感谢你愿意花你这宝贵的时间。现在请你再花30秒的时间,想看你会选择哪种存钱法呢?记得留言和我分享吧!如果喜欢这篇文章的话,记得帮我拍手,点赞和分享给你认为有需要的朋友。你的鼓励是我继续写作的动力。 13 comments 一弦 热爱理财投资 虽然刚起步,但希望我的经历、学习和体验也可以帮助你一同建立理财习惯,迈向财务自由和理想的生活! previous post #017 – 自由工作者真的“自由”吗? /昇杰 next post 达到财务自由的4大关键!(理财新手必看) You may also like 45种存钱方法,让你一次掌握节流的精髓 March 18, 2022 3倍省钱的折扣方法!最佳搭配eWallet的Cash Back信用卡 March 17, 2022 Affin Duo Visa Cash Back 修改 TnC March 17, 2022 【2022】马来西亚最佳Cash Back 信用卡排名 March 17, 2022 定期存款怎么做最划算,不要再让你的闲钱继续贬值了! February 17, 2022 【大马财经大统整】打开你对市场新消息的第一步 March 17, 2022 #037 – 【投资理财】最容易遇见的3种问题,要如何解决呢? December 15, 2021 信用卡管理App,第一家专门为马来西亚制作的软体! December 12, 2021 8个高收入技能,在空闲时间额外学习这些技能就可以让你赚满满! December 12, 2021 #035 – 马来西亚投资初学者一定要知道的5种投资方法 December 1, 2021 13 comments Poyu June 21, 2020 - 7:28 pm 我自己之前也有做帳的習慣,因為知道都把錢花去哪了 所以之後就沒在做帳了???? 感謝版主分享這麼多的存錢方式! Reply 一弦 June 21, 2020 - 7:44 pm 记账的目的就是要知道自己都把钱花在哪了, 既然达到了目的,需不需要继续就看自己了。 我本身还一直有这记账的习惯,所以看个人。 Reply Josie June 21, 2020 - 11:14 pm 記帳真的是一個讓存錢更有效率&不亂花錢的好方法。很多人都想賺更多錢,但其實能存下來的錢才是真的。 Reply 一弦 June 22, 2020 - 10:07 am 真的,能存下来的钱才是自己的。 把钱都花出去,除了能得到短暂的快乐以外, 对自己的财富一点帮助也没有。 Reply 師宜航 June 27, 2020 - 10:39 pm 感謝版大分享!記帳真的可以有效地檢視自己的花費,才有辦法重新調整! Reply 一弦 June 28, 2020 - 7:52 pm 对啊,不然只能凭空想象,完全无法察觉到花费的盲点。 Reply 【理财入门】一步一步带你走过理财需要知道的事! | 弦外知音 July 1, 2020 - 9:49 pm […] 如何存钱 […] Reply 【2021】CWMoney 超强记账使用攻略 | 弦外知音 January 10, 2021 - 8:17 pm […] 个人理财 […] Reply 个人理财终极清单(30岁之前该做的事) | 弦外知音 January 25, 2021 - 7:15 pm […] 可以参考一下这篇文章 存钱 […] Reply #018 - 是什么改变了我?我改变的契机是。。。 | 弦外知音 July 15, 2021 - 12:02 am […] 理财小区 […] Reply 【理财入门】一步一步带你走过理财需要知道的事! | 弦外知音 July 30, 2021 - 12:10 pm […] 理财小区 […] Reply 【理财观念】不要再相信这些信念了,会害你穷困一辈子! | 弦外知音 August 2, 2021 - 3:23 pm […] 存钱与省钱 […] Reply 【投资入门】新手投资最快上手的法门,马上让你开始投资之路! | 弦外知音 October 25, 2021 - 11:23 am […] 存钱与省钱 […] Reply Leave a Comment Cancel Reply Save my name, email, and website in this browser for the next time I comment. Δ This site uses Akismet to reduce spam. Learn how your comment data is processed.

{kind=link}

13 comments

我自己之前也有做帳的習慣,因為知道都把錢花去哪了 所以之後就沒在做帳了????

感謝版主分享這麼多的存錢方式!

记账的目的就是要知道自己都把钱花在哪了,

既然达到了目的,需不需要继续就看自己了。

我本身还一直有这记账的习惯,所以看个人。

記帳真的是一個讓存錢更有效率&不亂花錢的好方法。很多人都想賺更多錢,但其實能存下來的錢才是真的。

真的,能存下来的钱才是自己的。

把钱都花出去,除了能得到短暂的快乐以外,

对自己的财富一点帮助也没有。

感謝版大分享!記帳真的可以有效地檢視自己的花費,才有辦法重新調整!

对啊,不然只能凭空想象,完全无法察觉到花费的盲点。

[…] 如何存钱 […]

[…] 个人理财 […]

[…] 可以参考一下这篇文章 存钱 […]

[…] 理财小区 […]

[…] 理财小区 […]

[…] 存钱与省钱 […]

[…] 存钱与省钱 […]