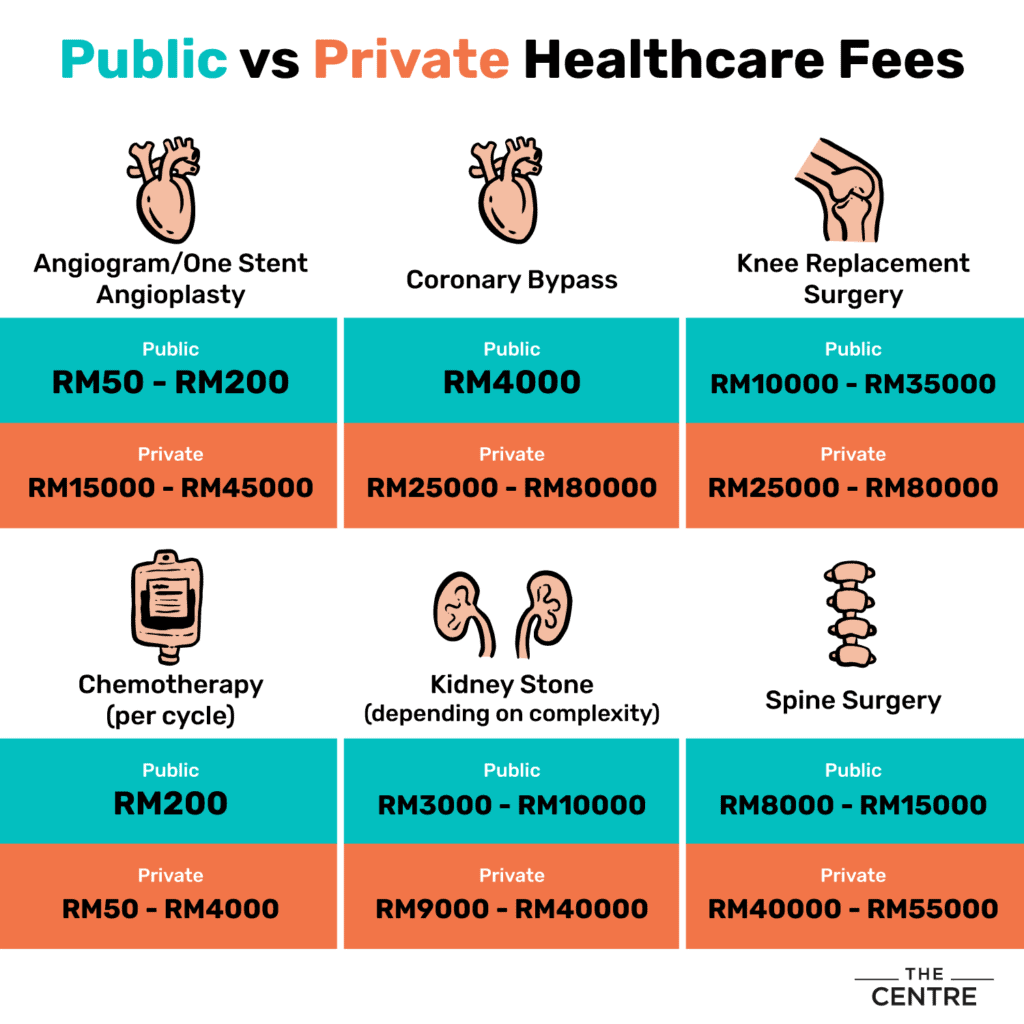

你是不是最近身边亲近的亲人朋友,发生不幸事故,不但要和病魔做抗争,还要为医疗费和财务问题担忧。 然后那位亲人朋友用亲身经历感叹当初为何不早点买医药卡,纷纷劝道身边的人及早买医药卡。 医药卡真的那么重要?很多时候不是你不想来了解,只是身边的环境并没有很常有机会了解保险这个话题,唯一的途径可能是遇见保险的推销员/代理,一坐下来就开始盘问一大堆个人经济和私人的问题,还有很多不太懂的保险字眼,一时间无法马上理解,还当机了好几次😪最后默默在心里说以后也不想再见任何的保险代理了。 可能你一时间无法消化这么多,是很正常的。因为当保险人员是需要去考试的😓其实你只需要做一次的功课,认真选一张适合你的医药卡就够了!过后忘记了随时找你的代理问就对了!这里我会和你分享你需要医药卡的理由,医药卡的种类,医药卡里会概括什么,和一般人会问的常见问题。那我们就继续看下去吧! 内容目录 谁需要医药卡?为什么你需要医药卡?什么是医药卡?单一医药卡/ 传统医药卡投资连结医药卡常见问题- FAQ购买医药卡的年龄限制有病历的人可不可以购买医药卡公司和个人医药卡的差别医药卡的等待期医药卡不保的疾病/事故/费用医药卡有没有保外国的医药费在什么情况之下可以使用医药卡入院手续在什么情况之下入院保证书会不批出院手续如何交保费,多久交一次保费 关于Agent A的背景和故事 谁需要医药卡? 基本上所有人都需要,医药卡不是当你真的生病了,才来想到要买而是从现在就得开始预防这一笔可能会导致你辛辛苦苦赚来的钱,就这么转交给繁重的医药费。 我们都想要建立财富,早点到达财富自由,所以医药卡是保护你的理财计划的基石。 为什么你需要医药卡? 没有医药卡,你和家人的生活有可能经不起一场突如其来的大病! 我不是要吓唬你,因为这是一项很现实和残酷的事实。 请看以下图片: 不管是私人医院,还是政府医院很多时候有几千块在身边甚至还不够用。像我们想要存下一两千块就得花上几个月才能存到了,如果一生病就得把所有存下的钱给花光,甚至还会导致负债累累,多么不甘心呀!让我想起玩《百万富翁》抽机会/命运的时侯,拿到入院需缴付$500哇,超心痛人生就是这样,意外永远不知道何时会发生,但我们可以在它发生之前做好准备!第一,存好六个月的紧急预备金第二,拥有一张医药卡 还不知道什么是紧急预备金?记得先来看看基本理财怎么做吧延伸阅读:理财入门该怎么做? via GIPHY 或许你会问如果政府医院的医药费你还负担得起,是否就不需要医药卡了呢?首先,你是否有过去政府医院治疗或入院的经验?如果有的话,你应该也知道很多时候你需要等了再等,又再等。因为到现在负担不起医药卡和不知道医药卡重要性的人还是占多数,所以政府医院是他们唯一的选择。 第二,如果你已经知道你有不舒服或确定有病了,你是否想要早点接受治疗?私人医院和政府医院最大的差别就是 钱(费用) 服务的速度,在政府医院如果你的病情不算紧急,那么你的下一次预约的时间可能是2个月或半年后了。如果你对其他医疗费用感到好奇,也可以到这里去查寻一下! 其他医疗费用 什么是医药卡? 现在才进入正题😂医药卡是当你不幸患上某些疾病需要治疗和入院就医,这些费用将会由保险公司为你承担。 医药卡有分2种:单一医药卡/ 传统医药卡投资连结医药卡 单一医药卡/ 传统医药卡 Traditional Medical Card单一医药卡的功能就是仅有刚刚讲解的功能,医药费将由保险公司承担,直到年限爆满。(Annual Limit) 什么是年限 (Annual Limit)? 这个年限就是你一年内可以跟保险公司索赔的最高金额,这会直接影响你的保费。(当然越高,越贵)通常建议拿RM1,000,000.00的Annual Limit还有一个终身限额(Lifetime Limit)有些保险公司还会设定这项限制,就是说如果在你有生之年,你向保险公司总共索赔到了指定的最高赔赏金(海贼王吗?😂),你的保单就作废了。现在No Lifetime Limit 已经很普遍了,所以尽量选无限制的(Unlimited)吧! 为何单一医药卡会涨价? 你应该常常听到“不早点买保险,老了越贵”不完全对,也不完全错,但是这可能跟医药卡没什么关系,你20岁买的价格是每月RM80,5年后涨RM10,10年后再涨RM10,为什么会涨价?因为越老,发病入院的机率越高,所以保费也会跟着提高。 单一医药卡适合谁买呢? 大学生 大学生的单一医药卡保费每月只需要RM70 ~ 90,虽然目前还没有经济能力,不过可以从打工或者生活费省下来,是没有问题的。 A 有说道:尤其从外地过来就读的大学生更应该懂得如何照顾自己和替自己办理一张医药卡 原因是身边的亲人都不在身边,如果发生事故(如:突然觉得发烧得很严重,快晕过去了),打电话向家人求救家人特地从外地过来救你,可能还需要等几个小时。 不如自己找身边的朋友,把你载到医院拿着自己的医药卡,办入院和处理一切事项后,才告知家人一声,找个时间才来探望你。 是你的话,你会如何选择? 刚出社会的打工族 刚出来讨生活,薪资不会很高,而且如果是自己离开家出来打拼的人还需要承担昂贵的租金,经济压力比一般人大一些不过,医药卡就是你出门在外最基础的保障,除了可以保护好你辛苦存下来的钱,也可以不让家人担心! 所以,我就找到了一个非常方便申请和便宜的医药卡 AXA E-Medic Card!非常适合大学生和刚出社会的你,因为知道你没有太多的预算(通常建议买保险的预算可以抓在收入的10%)喜欢快速和方便!于是非常推荐你可以直接到线上申请,只需要花几分钟的时间就可以完成了 马上点击申请吧! 没买过医药卡的老人 其实到了老年,很多保险公司应该会拒保老年人了,如果还来得及保晚年的医疗费用,就选择单一医药卡就够了。主要是因为这个时候保费可能会到RM800 ~ 1,000 了(记得年纪越大,医药卡的保费越贵) 投资连结医药卡 Investment Link Insurance在这里我一般会说,不要把保险当投资!但是我这里又推荐投资连结医药卡,不是很矛盾吗?我会推荐投资连结医药卡是因为它提供更全面的保障,而且也可以个人化的符合需求。 所以里面不单单只有医药卡的功能,也会有其他4个功能:LifeTPDCIWaiver 为了让大家容易理解,直接画张图 这里我会用一张RM250的保单,做例子(这些资料只可以当作参考) 投资连结医药卡,最特别的部分就是它不像单一医药卡,过一段时间就会涨保费。因为在投资账户里的钱会在未来帮你填补涨价的部分投资连结医药卡里主要会分成2个部分:保险投资你现在所交的保费会分成2份,一部分是保险的,另一部分是投资的。在投资账户里的钱,保险公司就会帮你投资,然后这些钱就会慢慢的复利成长,帮未来的你缴保单的一部分。 接下来,就一一解释投资连结医药卡保单的部分 Life/ TPD 人寿/ 永久残疾(Total permanent disability)当你不幸身亡,或是因为患上某些疾病或意外导致终身残疾无法工作,保险公司就会理赔RM100,000。 在这里刚好和Agent (A)聊到,RM100,000 会很多吗?A 举例你对办理身后事/白事的费用有多少理解?我是完全没想过,所以一点也不知道,哈 A 讲到火葬的基本开销是 40k – 50k土葬的基本开销则是 70k – 100k (地点和风水有关)打哉/做功德法事 8 – 9k(基本), 更大型的会到 20k 火葬的话,骨灰也需要一个位置,而这个骨灰位置也需要买的😓价格大约在 8k – 10k 我惊讶的发现到原来从保险公司理赔的这些钱只够cover 我的身后事而已! 医药卡 这个跟单一医药卡一样,就不重复解释了。(还没看就往上滑吧) 严重疾病 (CI) Critical Illness (CI)45种严重疾病,从今年开始不再是36种了,其中可以记得最出名的三大杀手就好了,心脏病、中风、癌症 (Cancer)一旦发现就可以跟保险公司索赔RM50k 我觉得现在想买保险,真的非常方便只需要在线上提供你的联络资讯,就有专员主动联系你了!当然要在任何保险公司的官方网站,申请才安全啦有兴趣,可以点击以下的图片参考看看哦! Waiver (免供) 一旦你有发现CI或是TPD,就可以免供接下来的所有保费。 A 有讲到,如果你不幸患上了癌症,就算还能工作,工作效率肯定会受到影响,而且很大机率会丢了工作,失去主要收入。 这时免缴接下来的保费,会帮你降低固定开销,让你有时间喘口气,好好安心治疗。 常见问题- FAQ 购买医药卡的年龄限制 所有年龄介于14天到70岁的人都可以购买医药卡在准妈妈肚子里13周到35周的胎儿出生的30天后才可以购买医药卡医药卡保证续保到100岁 有病历的人可不可以购买医药卡 主要看是什么样的疾病和它的严重程度,通常会发生以下5种情况:需要提交医疗报告 (Medical Report)需要做健康检查 (Medical Check-up)需要加保费 (Loading)不保先前的病历(Exclusion)拒保(Decline) 公司和个人医药卡的差别 公司医药卡:可以在医院/诊所使用保障低(小病)被公司辞退/辞职/退休的时候,公司医药卡会被取消个人医药卡:只可以在医院使用诊所使用,仅限于意外类保障高(大病) 医药卡的等待期 医药卡有120天的等待期(waiting period) ,等待期之内发生的保险事故一概不保,除非是意外造成的。 如果2年之内使用医药卡,保险公司有权利要求保客自己先支付医药费,等调查人员确认不是先前的病历过后,保险公司才会理赔。 如果医药卡中途断保,就算保险公司允许保客继续供回,等待期也会重新计算。 特别举例:如果我想升级医药卡,新的医药卡也要度过等待期吗?其实新的医药卡一样需要计算120天的等待期,但是你可以有2种做法:跟同一间保险公司购买新的医药卡,这样保险公司会允许你使用之前的医药卡在等待期中索赔。 如果跟不同保险公司购买新的医药卡,那就没办法像刚刚同间保险公司那样了,所以为了确保在等待期间还能拥有保障,就需要继续供旧的医药卡4个月,也就是等待期过后才取消旧保单。 更详细的可以参考以下图片: 医药卡不保的疾病/事故/费用 先天性疾病先前的病历精神疾病整容手术自残导致的事故犯法导致的事故暴乱导致的事故怀孕/生育导致的事故跟医疗不相关的费用(娱乐费用,保健品,女佣的床位等等)预防性检查和治疗的费用(健康检查,打疫苗针等等) 医药卡有没有保外国的医药费 有,主要分为以下2种情况:本地医生推荐去国外治疗在国外公干/旅行时遇到事故(逗留在国外的时间不可以连续超过90天)保客必须自己先支付医药费,回国后才跟保险公司索赔保险公司只会根据本地的医药费理赔:比如说去国外,假设新加坡治疗的医药费时新币100千(大约马币400千)但是同样的治疗,在本地只是马币250千那么保险公司只会理赔马币250千 在什么情况之下可以使用医药卡 医药卡只可以在医院使用,主要分为以下2种情况: 需要住院 如果申请到住院保证书就不需要自己先支付医药费(cashless) 不需要住院 比如门诊,住院前后的治疗,日间护理程序,小手术,紧急意外治疗需要自己先支付医药费,过后才跟保险公司索赔(pay & claim)在某些情况下,医药卡可以用来索赔诊所的医药费,比如:住院前2个月,所有相关的诊所医药费意外受伤去诊所处理伤口的医药费 入院手续 联系你的代理,让他/她了解你的情况后才去医院看医生确认是否需要入院如果需要入院,你必须到医院的入院部门报到,医护人员会协助你向保险公司申请入院保证书(Admission GL),而你需要准备身份证和医药卡来核实身份保险公司会进行审查,确认没有问题后就会发出入院保证书给医院,整个过程需要1-2个小时如果你的医药卡有自付额条款(deductible),你必须先付这笔钱才可以入院 在什么情况之下入院保证书会不批 主要是因为以下2种情况:涉及先前的病历医药卡还在等待期之内有的时候,入院保证书不批并不代表保险公司不保,只是需要自己先支付医药费,过后才跟保险公司索赔,比如以下3种情况:在2年内使用医药卡不在指定的医院治疗(non-panel hospital)在国外治疗 出院手续 在你出院之前,医护人员会帮你准备然后提交出院保证书(Discharge GL) 给保险公司,里面会详细列出所有费用。保险公司会进行审查,确认哪些费用由保险公司支付,哪些费用则由你支付,审查过程需要1~2小时当你支付了有你负责的医药费过后,就可以离开医院了! 为什么保证书批了,保客还需要支付部分的医药费 主要是因为以下3种情况:医药费超过医药卡的限额 (年限)医药卡的自付条款自付额(deductible)共同保险(co-insurance)医药费包括一些跟医疗不相关的费用,比如娱乐费用,保健品,女佣的床位等等 如何交保费,多久交一次保费 如何交保费 自动转账:信用卡(credit card)转账卡(debit card) 手动转账:现金付款(cash payment)网上银行转账(online bank transfer)个人建议可以自动化交保费,这样可以更方便和避免忘了交保费而断保。 多久交一次保费 1年1次 (annually)6个月1次 (semi-annually)3个月1次 (quarterly)1个月1次 (monthly) 感谢Agent A提供的资讯终于可以来揭晓Agent A 的身份啦! 关于Agent A的背景和故事 嘿嘿,我们的Agent A 就是 Seng Hau 啦,谢谢他传授我这么多保险的知识。所以相信弦外知音的读者找他问保险的问题,都会好好地服务你的。联络号码: Seng Hau (016-9745560) 找保险代理最怕找到那些可能1、2年就不见人的,所以在找他之前,我们来看看他的故事背景。 小时候生活很困苦,因为父亲实在欠人太多钱,母亲被迫去“跳飞机”,在外地当外劳。从小就喜欢音乐的他,并没有办法学习音乐,因为被很现实的东西阻扰,那就是“钱”直到上了中学,才有机会接触到华乐,学习他最喜欢的音乐。虽然如此,但是六年来的华乐生涯里,他并没有办法让自己拥有属于自己的乐器(二胡),虽然当上了首席的位置,没能拥有自己的乐器一直是他的遗憾。也因为有了这些成长经历,出使他从高一/二开始就打工赚钱,大学时期总共打过20~30个Part Time Job,最高月薪可以达到RM3000,甚至可以比一般上班族的薪资更高。毕业后,发誓要成为家中的主要支柱,让母亲安心退休!为什么会来做保险?其实他是精算系(Actuarial Science)毕业的,也就是计算保险产品的人,所以本身对保险就很熟悉。他本身就是个外向的人,喜欢和人交流,而且他也知道保险是一个可以帮助到人的东西。真心想要推广和让客户找到最适合自己的保单。有任何问题,可以联络他Seng Hau (016-9745560) 我跟他也有录制了一集专访,想听他的真实故事的,可以点击下方来听哦! 点击收听! 5 comments 一弦 热爱理财投资 虽然刚起步,但希望我的经历、学习和体验也可以帮助你一同建立理财习惯,迈向财务自由和理想的生活! previous post Jerry Huang 是谁?AMP联盟行销大师班2.0评价 next post 有效解决迷茫期,教你如何规划自己的人生目标 You may also like 45种存钱方法,让你一次掌握节流的精髓 March 18, 2022 3倍省钱的折扣方法!最佳搭配eWallet的Cash Back信用卡 March 17, 2022 Affin Duo Visa Cash Back 修改 TnC March 17, 2022 【2022】马来西亚最佳Cash Back 信用卡排名 March 17, 2022 定期存款怎么做最划算,不要再让你的闲钱继续贬值了! February 17, 2022 【大马财经大统整】打开你对市场新消息的第一步 March 17, 2022 #037 – 【投资理财】最容易遇见的3种问题,要如何解决呢? December 15, 2021 信用卡管理App,第一家专门为马来西亚制作的软体! December 12, 2021 8个高收入技能,在空闲时间额外学习这些技能就可以让你赚满满! December 12, 2021 #035 – 马来西亚投资初学者一定要知道的5种投资方法 December 1, 2021 5 comments Kelvin Foo October 23, 2020 - 9:02 am 真的別以為自己年輕就不會換上大病,當事情發生的時候想要後悔也來不及了,隨著每年物價水平的提升,醫藥費也在不斷的增長,未來醫藥費也只會越來越貴 非常認同版主所說的,買一份醫藥卡真的很重要,這也是其中一種保障 希望這篇文章能給更多的年輕人看到,謝謝版主的分享! Reply 一弦 October 24, 2020 - 8:23 am 希望年轻人可以建立起最基本的财务保障,不然可能就会后悔莫及。 Reply 霖 October 24, 2020 - 12:27 am 保險的觀念真的是人人都要有,不要妄想自己不會是那一個!愈有逃避的心態就愈可能中獎,既然你都是要買好保險的,何不愈早開始愈好? Reply 一弦 October 24, 2020 - 8:31 am 越早准备,不就更安心吗 你说是不是? Reply 鹿痴 October 27, 2020 - 4:23 am 真的要先買好醫療在做其他投資,因為永遠不知道意外什麼時候會發生,一不小心發生可能就會經濟困難! Reply Leave a Comment Cancel Reply Save my name, email, and website in this browser for the next time I comment. Δ This site uses Akismet to reduce spam. Learn how your comment data is processed.

{kind=link}

5 comments

真的別以為自己年輕就不會換上大病,當事情發生的時候想要後悔也來不及了,隨著每年物價水平的提升,醫藥費也在不斷的增長,未來醫藥費也只會越來越貴

非常認同版主所說的,買一份醫藥卡真的很重要,這也是其中一種保障

希望這篇文章能給更多的年輕人看到,謝謝版主的分享!

希望年轻人可以建立起最基本的财务保障,不然可能就会后悔莫及。

保險的觀念真的是人人都要有,不要妄想自己不會是那一個!愈有逃避的心態就愈可能中獎,既然你都是要買好保險的,何不愈早開始愈好?

越早准备,不就更安心吗

你说是不是?

真的要先買好醫療在做其他投資,因為永遠不知道意外什麼時候會發生,一不小心發生可能就會經濟困難!